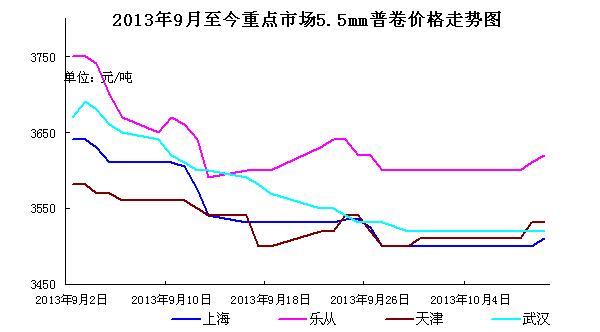

節后的第一周,國內熱軋卷板市場整體表現略強于九月末。首個交易日,各地市場并未迎來預期的開門紅行情,反而在臺風“菲特”的重創之下,華東多地市場的倉庫無法正常交易,商家報價也只能維持節前的水平。后半周,在電子盤飄紅的引領之下,加之華東天氣逐步恢復平靜,熱卷市場報價堅挺向上,不少地區報價較節前略有上漲。“銀十”曙光似乎有所顯現,但是否能掃除鋼市的陰霾,迎來絕地反擊讓我們一起拭目以待吧。

臺風來襲 華東前半周需求幾近停滯

長假期間,超強臺風“菲特”襲擊我國東部沿海,給華東造成巨大影響,浙江多地內澇嚴重,街是一條河,路成一片海。惡劣的天氣也讓鋼材市場的節后運營未能步入正軌,部分城市路面積水十分嚴重,路面運輸停滯,寧波、杭州、上海等地商戶反饋部分倉庫封庫停止作業,開平廠停工排水,市場成交幾近停止。與此同時,主導鋼廠沙鋼對10月份熱卷廠價下調200元/噸,雖然下調之后的訂貨價格仍略高于市場售價,但是商戶大多選擇暫穩報價,觀望等待。后半周期螺及電子盤走勢止跌翻紅,菲特勢力退居二線,各地積水陸續排完,商家心態轉好,上海、杭州及福州等地報價趨強,不過上漲的步伐仍較為溫和,畢竟市場需求方面仍未有大規模啟動的痕跡。長假期間受天氣狀態影響,各地市場新到貨資源普遍不多,部分大戶手中持有的資源量也不足5千噸,月初時分也無資金壓力,因此目前商家待漲意愿較節前顯著增強。

新資源補充有限 樂從市場價格穩中求漲

樂從熱軋市場5日開始就有部分經銷商陸續返市,在此期間由于遠期盤面處于休市狀態,因此報價大多承襲節前的平穩姿態,下游用戶也是按需采購,交投活躍度偏低。時值銀十旺季,但是金九不金的陰影猶存,節后首個交易日樂從市場沒有迎來開門紅,下游需求仍未完全打開,商家謹慎操作。8日期螺尾盤奮起直追,周三電子盤飄紅,對現貨市場有一定的提振作用,樂從熱軋市場穩中走高,部分資源小幅拉漲10元/噸,商家心態稍有好轉,報價重心向高位靠攏。資源方面,主導鋼廠柳鋼一熱軋于本月5日恢復生產,期間品種鋼及熱軋板卷交替生產,10日內計劃生產熱卷5萬噸,國慶期間市場樂從市場柳鋼資源到貨偏少,鞍鋼、本鋼、首鋼、沙鋼等資源陸續到貨,但由于近幾月到貨成本倒掛明顯,代理商普遍減持訂貨量,國慶期間北方資源到貨總量相對有限,市場抗跌心態明顯,利好市場走勢。

低位成交尚可 天津熱卷底部價位微升

據了解,天津部分商戶4日就開始恢復營業,市場成交方面乏善可陳。8日開盤,市場處于節后盤整狀態,各商戶普遍拋出平盤。隨后在低位成交獲得一定支撐的條件下,隨后的幾個交易日,商家將報價進行了微幅上調,大戶反饋全天出貨量可以達到500-700噸之間,略高于節前的水平。目前不少商戶對于后市預期偏謹慎,目前的首要任務仍是減倉出庫,部分大戶庫存已經降至歷史最低水平,個別商家更是零庫存運行。不過長假期間天津市場熱卷資源總體到貨量并不多,商家方面降價出貨意愿不強,若期螺及電子盤走勢繼續走強,天津熱卷報價仍有適度跟漲的空間。

需求不溫不火 華中市場再現盤整行情

節后開市以來,華中市場需求依舊不溫不火,商家報價多以盤整觀望為主,武漢等地貨源充足的商家出貨量在100-200噸。武漢市場9月份的合同資源陸續緩慢到貨,以武鋼、漣鋼及安鋼資源為主,市場資源仍主要集中在幾個大戶手中。在到貨資源成本不一的情況下,武漢市場資源高低價差仍達到30-50元/噸,個別商戶仍采取一單一議的銷售策略。國慶節期間長沙市場商家大都放假休息,鋼廠發貨則是維持正常狀態,目前長沙市場漣鋼、新鋼、柳鋼資源均有資源補充,受檢修影響,柳鋼資源到貨較少。鄭州假期間不少商戶仍堅守市場,不過成交量很小,日前到貨多為熱軋普碳,這使得前期本地低合金卷板比例過高的情況得以一定緩解。

從遠期盤面來看,期螺反彈趨勢尚未確立,下游需求在長假過后還未大批量釋放,華東地區更是受到暴雨天氣影響而成交相對低迷,當地貿易商在節后抬價動力不大。就當前情況來看市場價格出現較大幅度上漲可能性不大,貿易商操作上以穩健為主,不過在PMI等數據示好的形勢下,部分鋼貿商對于10月的預期稍有改善,近期熱卷價格有望呈現溫和向上的姿態。(中華商務網鋼鐵部 余亞萍)