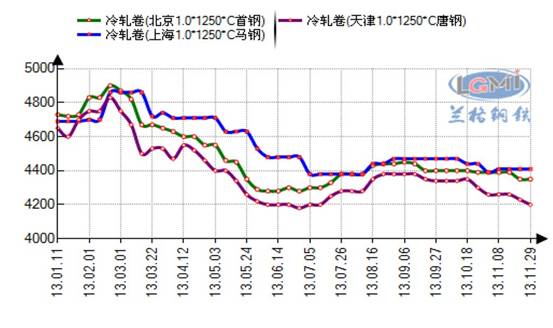

| 11月份國內冷軋板卷市場價格小幅下跌。前期遠期盤面沒能擺脫弱勢格局,現貨市場也顯得萎靡不振,長期低位運行。隨著對十八屆三中全會深度解讀的陸續展開,市場心態略有提振,股市、期鋼、電子盤開始呈反彈之勢,熱軋等敏感性品種現貨價格也開始止跌上行。不過,冷軋由于慢熱的特質整體并未有明顯變化,反而在月底資金回籠的壓力下出現讓利松動。12月份,天氣逐步轉冷,市場將進入淡季行情,下游采購會逐步減少。另外,上下游冬儲意愿并不明顯,加之“后結算”的影響,對于冷軋市場來說較為艱難。不過,受采暖季運輸緊張以及環保對鋼廠開工率的影響,市場資源供應正在減少,也對現貨價格起到支撐。因此,12月份國內冷軋市場價格不會出現明顯的調整,市場表現將顯得較為糾結。 一、十一月份國內冷軋板卷市場回顧 與其它品種相比的漲跌互現相比,11月份國內冷軋市場依舊我行我素,除個別市場略有上漲外,大部分地區以弱勢運行為主。雖然十八屆三中全會深入解讀繼續發酵,市場心態發生微妙變化,信心較前期有所增強。同時,國家關于環保的聲音逐步推高,各地尤其是河北地區的限產壓力較大,市場流通資源正在減少,也為價格拉漲提供了條件。不過,冷軋市場成交始終不佳,拉漲無力,整體表現力不從心。 1、11月份冷軋板卷市場價格小幅下跌 據網信息研究中心監測顯示,截至11月30日,全國1.0mm冷軋市場均價為4322元(噸價,下同),比10月末跌37元。主導城市上海馬鋼1.0mm冷軋卷市場價格為4410元,比上月末漲20元;北京首鋼1.0mm冷軋卷4350元,天津唐鋼1.0mm冷軋大卷4200元,分別比上月末跌40元和60元(詳見圖1)。

圖1 國內冷軋板卷價格走勢 2、十月份國內冷軋板卷進出口雙雙回落 2013年10月份我國冷軋板卷雙雙回落。據海關統計數據顯示,2013年10月份我國出口冷軋板卷28.94萬噸,環比下降16.5%,同比下降26.3%;進口冷軋板卷29.15萬噸,環比下降5.6%,同比上升6.2%;凈進口0.21萬噸(詳見圖2)。

圖2 2011 -2013年國內冷軋板卷進出口統計 3、產量增速下滑 庫存下降 據國家統計局統計數據顯示,10月份國內冷軋產量為631.84萬噸,環比增長1.9%,增速出現下滑;日均20.38萬噸,比上月減少0.28萬噸。另據網統計數據顯示,截至11月底全國24個重點城市冷軋庫存量為156.08萬噸,月同比下降1.25%,年同比下降0.62%。一是鋼廠投放力度減小,部分鋼廠開工率不高,市場資源流通量繼續減少。尤其受環保因素影響,鋼鐵產業首當其沖成為國家環保部門的重點治理對象。據悉,自11月18日起,河北省公安、環保部門將聯合開展環保史上最嚴的“斬污”行動,省各級環保、公安部門將聯合開展為期半年的打擊環境污染違法犯罪專項行動,此次行動重點整治行業是鋼鐵、焦化、造紙、石化、化工等,鋼廠生產或將受到影響。

圖3 2011 -2013年國內冷軋板卷產量統計 三、十二月份國內冷軋板卷市場走勢分析及預測 1、鋼廠“明穩暗降” 成本支撐走弱 近期以來,鋼廠多采取“明穩暗降”的操作策略,成本支撐有所趨弱。寶鋼、鞍鋼、本鋼、河北鋼鐵集團、首鋼等鋼廠相繼出臺12月份價格政策,表面來看大多數保持平盤的出廠價格,僅個別下調幅度在50元左右。但另一方面,在完成訂貨比例或按時訂貨的情況下給予一定的讓利,同時在運補方面也有不同幅度的優惠。而“后結算”的悄然進行,也使成本支撐進一步降低,大部分鋼廠在月底結算政策存在優惠讓利。 2、下游產銷好轉 需求傳導依舊緩慢 據中國汽車工業協會發布數據顯示,10月,中國汽車產銷分別完成191.60萬輛和193.26萬輛,比上年同期分別增長20.7%和20.3%。乘用車銷量成為主要帶動力量,10月完成159.18萬輛和160.57萬輛,同比增長24.3%和23.6%。商用車依舊未從“汽車下鄉”政策取消的陰影中走出。10月,商用車產銷分別完成32.42萬輛和32.69萬輛,與去年相比,同比有所增長,但只是個位數,分別為5.7%和6.5%。這些數字引起了人們新的期待,即使面對大氣污染、排放標準升級、節能補貼門檻提高等諸多不理因素,車市需求依然強勁釋放。一方面,宏觀經濟環境趨緩,消費需求被壓抑一段時間之后集中釋放,消費積極性較往年大幅攀升,帶動銷量迅猛增加。另外一方面,在經歷2011年和2012年連續兩年“微增長”之后,車企制定今年銷量目標較為保守、理性,為全年發展留下寬裕的空間和騰挪余地。 家電方面,以空調為例:10月份家用空調行業數據,10月全行業產量711萬臺,環比上月降低75萬臺,同比增長15.53%,2013年累計產量為9317萬臺,同比增長8.3%;10月銷量663萬臺,同比增長9.65%,其中內銷439萬臺,同比增長 16.51%,出口223萬臺,同比增長1.89%。10月空調數據產銷兩旺,產量近3個月維持15%左右的較高增速,顯示生產企業的信心。銷量同比增長9.65%,增速環比前2個月的16%有所滑落,主要受出口增速下滑至1.89%的影響,內銷數據依然強勁,顯示行業正在進入景氣上升通道。 從以上數據來看,10月份下游生產企業產銷量保持良好態勢,但向現貨傳導依舊緩慢,而冷軋直供占據比例較大,真正從現貨市場采購的較為有限,也是冷軋現貨市場難以走出弱勢局面的主要因素。進入12月份,市場需求將更加疲軟,目前無論上游、下游還是中間商“冬儲”意愿不高,也表現出市場的謹慎心理。 3、環保能否落實與資金問題是關鍵 另外,對于后期走勢應關注兩點:一是近期呼聲較高的環保政策實施力度有多大、能否落實是關鍵,如落實得力價格或出現貨少價揚,在淡季之中走出一波逆市上行格局。若仍是“上有政策,下有對策”,在淡季需求逐步轉弱的夾擊下,價格打回下跌通道的可能性較大。從目前來看,似乎仍是“雷聲大雨點小”,河北地區傳言停掉的高爐最終被確認為之前就已停產的設備,因此市場對此仍抱之以觀望態度。二是資金問題,雖然鋼廠打款已基本結束,下周資金壓力將有所緩解。同時,央行公開市場繼續投放資金,資金面一掃緊張陰霾。央行28日開展了190億14天逆回購,中標利率繼續持平于4.30%。至此,公開市場已連續兩周實現凈投放,令周四銀行間市場資金面和債市趨于好轉。但歲末年終處于貸款集中期,商家資金壓力仍然較大,以上將對現貨市場行情產生影響。 綜上所述,12月份,國內冷軋市場進入一年當中的淡季行情,市場面臨成本轉弱、需求清淡以及資金緊張的諸多問題,按常規來看冷軋很難有所作為,但如環保得力,流通資源減少,市場有可能出現貨少價揚,反之則有回落可能。 |