一、一周玻璃市場綜述

本周玻璃震蕩回落,周一低開在940之下,盤中迅速走低,隨后有所回升,周二跌破930,周三至周五一直圍繞920一線震蕩,收報919,全周下跌23元/噸。節后現貨市場并未出現預期的快速回暖特別是前期企業高企的庫存對市場的壓力顯現,沙河地區價格下降帶動玻璃期價震蕩回落。

圖1玻璃1506合約日K線走勢

現貨情況:

表1全國玻璃現貨市場3月13日價格走勢

從區域上看,華中和華東等地區在貿易商補庫存的需求基礎上,價格小幅上漲;而沙河地區受到價格高和貿易商信心不足等影響,庫存走高,之后連續2次降價累計達到30元,效果明顯;同時也對周邊市場造成比較大的沖擊。東北部分企業試探性提價,效果一般;別的廠家還沒有決定是否跟進。

產能方面,前期點火的廣東清遠南玻300噸引板生產;河北永年耀威玻璃有限公司500噸點火烤窯。西南市場本月還有瀘州武俊二線準備點火。

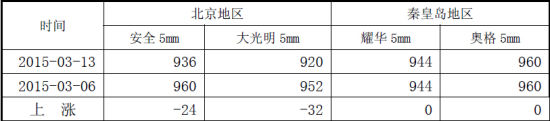

表2華北地區主要產品價格

本周華北市場走勢低迷,價格調整比較頻繁。在庫存高企的影響下,沙河企業先后兩輪降價,累計幅度達到30元左右,促銷效果明顯。貿易商和加工企業提貨速度明顯加快。由于其和周邊市場價格差異拉大,近兩天沙河玻璃對魯豫皖等地區銷售量增幅比較大。經過促銷,沙河生產企業庫存有了一定程度的改善。京津塘市場生產企業出庫情況一般,部分庫存少的價格微漲,大部分保持原來價位。近期東北低價玻璃進入量還在增加。

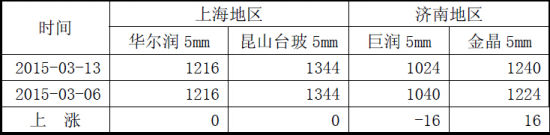

表3華東地區主要產品價格

本周華東市場整體走勢平穩,生產企業出庫情況良好,部分區域價格小幅上漲。當前華東市場加工企業基本都已經開工,不過訂單數量同比去年有一定幅度的減少,同時房地產企業壓價情況嚴重。貿易商大多進行了一輪的備貨和補庫存。沙河地區降價對貿易商心態有一定的影響,并且魯豫皖等地區沙河玻璃進入量明顯增加。另外部分生產企業由于環保問題,被環保部門要求整改。對于后期市場走勢,我們認為通過此輪的補庫存,貿易商和加工企業都有了一定的存貨,需要等待房地產市場對玻璃的需求量增加之后,市場價格才會再漲。

二、宏觀信息

國內:根據央行[微博]12日發布的數據,中國2月新增人民幣貸款為1.02萬億元,大超預期的7500億元,同比多增3768億元,當月社會融資規模為1.35萬億元,預期為1萬億元。2月中國的M2增速為12.5%,同樣高于預期的11%。

中國統計局11日公布的數據顯示,1-2月,全國房地產開發投資同比名義增長10.4%,較去年全年回落0.1個百分點。過去一年,中國房地產開發投資增速呈現逐月走低趨勢。去年12月的房地產投資增速僅為10.5%。

國際:13日公布的美國2月剔除食品與能源后的核心PPI環比萎縮0.5%,遠低于增長0.1%的預期,創2009年以來最大跌幅。美國3月密歇根大學消費者信心指數初值91.2,遠不及預期的95.5,同時也創了四個月新低。周四公布的美國零售數據連續三個月下滑,為2012年來首次。2月零售銷售環比萎縮0.6%,預期增長0.3%,前值萎縮0.8%。

三、后市研判及操作建議

本周的市場熱點還是沙河玻璃的連續降價,此時降價在歷年春節之后都比較少見,顯示當前企業庫存壓力較大。后市關鍵還需看下游市場啟動情況,同時還需關注房地產市場政策會否發生變動。1、2月房地產市場數據較差,政府若能出臺相應提振市場措施或會對玻璃市場預期帶來改善。在下游需求有效恢復或者房地產提振政策出臺前,期價料保持弱勢運行。但從長線的角度看,后市下游需求仍會緩慢轉好,若期價到達900一線可少量布局長線多單。