- 設(shè)為首頁(yè)

- 您好,歡迎來(lái)到門(mén)窗幕墻網(wǎng)

- 請(qǐng)登錄

- 免費(fèi)注冊(cè)

- 門(mén)窗幕墻網(wǎng)手機(jī)版

- |

- 關(guān)注我們

- |

- 我的商務(wù)室

- |

- VIP會(huì)員

- |

-

- 服務(wù)項(xiàng)目

- |

- 聯(lián)系我們

- |

- 國(guó)際站

2017年,房企在規(guī)模化競(jìng)賽中加速奔跑,各家土儲(chǔ)也按下“快進(jìn)鍵”為夢(mèng)想插上翅膀,行業(yè)新的競(jìng)爭(zhēng)格局形成已漸行漸近。碧桂園拿地金額一騎絕塵,萬(wàn)科、保利、恒大、中海緊追不舍;長(zhǎng)三角仍為最搶眼城市群,企業(yè)數(shù)量與成交金額均為首位;成渝二城亮眼,拿地金額同比增長(zhǎng)均突破50%。

(單位:億元、萬(wàn)平方米)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),fdc.fang.com

數(shù)據(jù)范圍:包含招拍掛權(quán)益土地及收并購(gòu)?fù)恋?/em>

以中指土地?cái)?shù)據(jù)庫(kù)2300個(gè)城市作為監(jiān)測(cè)對(duì)象

從拿地金額來(lái)看,碧桂園、萬(wàn)科、保利、恒大、中海成為T(mén)OP5拿地大戶。2017年1-12月,拿地金額上千億企業(yè)共5家:前五家房企拿地金額均超千億元門(mén)檻,五家合計(jì)8421億元,占TOP50企業(yè)的33.2%。前10家企業(yè)總拿地金額占TOP50企業(yè)的48.5%,龍頭房企土地資源優(yōu)勢(shì)凸顯,強(qiáng)者恒強(qiáng)態(tài)勢(shì)顯著。碧桂園以2645億元的拿地金額一騎絕塵,繼續(xù)位居榜首,萬(wàn)科以1844億元穩(wěn)居第二位,保利以1461億元穩(wěn)居第三位。房企12月拿地成交量飆升,其中碧桂園在濟(jì)南、南京、東莞、鎮(zhèn)江等地?cái)埖?4宗,單月拿地總價(jià)超300億元;保利落子廣州、武漢、廈門(mén)、東莞等地,拿地金額超160億元。

2017年,房企積極關(guān)注重點(diǎn)城市的收并購(gòu)機(jī)會(huì),以較低成本獲取優(yōu)質(zhì)土地資源,為規(guī)模擴(kuò)張奠定基礎(chǔ),其中融創(chuàng)、陽(yáng)光城等收并購(gòu)規(guī)模名列前茅。融創(chuàng)2017年上半年以102.54億元收購(gòu)天津星耀五洲項(xiàng)目,下半年又收購(gòu)了萬(wàn)達(dá)13個(gè)文旅項(xiàng)目。陽(yáng)光城僅2017年上半年,就通過(guò)收購(gòu)獲得52宗地塊,總計(jì)金額211.56億元;下半年,陽(yáng)光城又以64.5億元獲得北京項(xiàng)目。從12月單月來(lái)看,遠(yuǎn)洋以1.42億元成功收購(gòu)青島興正元房地產(chǎn)開(kāi)發(fā)有限公司位于青島膠州產(chǎn)業(yè)新區(qū)項(xiàng)目;保利通過(guò)合作方式取得四川眉山市一地塊50%權(quán)益,支付價(jià)款約4.88億元。

(單位:億元、萬(wàn)平方米)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),fdc.fang.com

數(shù)據(jù)范圍:包含招拍掛權(quán)益土地及收并購(gòu)?fù)恋?/em>

從各城市群拿地金額來(lái)看,長(zhǎng)三角為房企最重點(diǎn)關(guān)注區(qū)域。受區(qū)域經(jīng)濟(jì)發(fā)展和房地產(chǎn)市場(chǎng)成熟度影響,發(fā)達(dá)的交通、高速發(fā)展的經(jīng)濟(jì)以及完善的配套設(shè)施吸引著大量?jī)?yōu)秀人才,長(zhǎng)三角和珠三角為眾多房企投資的重點(diǎn),土地市場(chǎng)持續(xù)火熱。長(zhǎng)三角地區(qū)TOP10企業(yè)拿地總額高達(dá)4880億元;珠三角和中西部以3353億元和3089億元分列第二、第三位;環(huán)渤海地區(qū)由于推出土地城市數(shù)量較少及熱點(diǎn)城市如北京多為聯(lián)合體競(jìng)得,拿地總額位列第四位,為2258億元。

從城市群拿地企業(yè)來(lái)看,龍頭房企布局更廣,中小房企則集中于其深耕區(qū)域。如碧桂園、萬(wàn)科、保利在4個(gè)重點(diǎn)城市群均列前10,其中碧桂園在3個(gè)城市群中位居榜首,中海、恒大除環(huán)渤海外在其它3個(gè)城市群中均有上榜,融創(chuàng)中國(guó)、招商蛇口、龍湖、金茂等房企在各城市群榜單中也出現(xiàn)2次;另外,新城控股、時(shí)代地產(chǎn)等房企則分別集中在長(zhǎng)三角及珠三角城市群,在大本營(yíng)區(qū)域拿地較為集中。

(單位:億元、萬(wàn)平方米)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),fdc.fang.com

數(shù)據(jù)范圍:以公開(kāi)招拍掛市場(chǎng)成交數(shù)據(jù)為準(zhǔn)

城市下轄區(qū)縣不納入統(tǒng)計(jì)范圍

以中指土地?cái)?shù)據(jù)庫(kù)300個(gè)重點(diǎn)城市作為監(jiān)測(cè)對(duì)象

從城市排行榜來(lái)看,京津冀、長(zhǎng)三角以及珠三角內(nèi)一二線城市仍為房企拿地重心。2017年1-12月,全國(guó)土地成交金額TOP10城市總計(jì)成交15503億元;規(guī)劃建筑面積TOP10城市成交30826萬(wàn)平方米。其中,北京以2796億元的成交總價(jià)繼續(xù)位于榜單首位,同比上漲228%;杭州和南京市場(chǎng)依舊火熱,并分別以2190億元與1734億元的成交總額占據(jù)榜單第2、第3位。規(guī)劃建筑面積方面,武漢以4542萬(wàn)平方米超越重慶成為榜首,鄭州和重慶分別以3691萬(wàn)平方米和3326萬(wàn)平方米位居第2、第3位。值得注意的是,2017年,徐州市都市圈規(guī)劃的修編,帶動(dòng)房地產(chǎn)市場(chǎng)持續(xù)升溫,全年土地成交規(guī)劃建筑面積同比增長(zhǎng)245%。

(單位:億元)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),fdc.fang.com

數(shù)據(jù)范圍:包含招拍掛權(quán)益土地及收并購(gòu)?fù)恋?/em>

城市下轄區(qū)縣不納入統(tǒng)計(jì)范圍

從重點(diǎn)城市拿地金額TOP10房企來(lái)看,重點(diǎn)城市拿地主力多為全國(guó)性品牌房企。北京、杭州、重慶和廣州約九成是全國(guó)性品牌房企。其中,首開(kāi)股份拿地金額超過(guò)兩百億,以203億元位列北京拿地榜第一位,前9位拿地金額均過(guò)百億;杭州市拿地入榜企業(yè)前三甲均過(guò)百億,融信、金地、濱江集團(tuán)摘得頭三甲;重慶拿地入榜企業(yè)較為穩(wěn)定,金科股份以123億元拿地金額繼續(xù)占據(jù)首位,凸顯企業(yè)深耕重慶優(yōu)勢(shì),萬(wàn)科本月超過(guò)旭輝位居第二,旭輝第三;碧桂園以237億元拿地金額拔得廣州市拿地企業(yè)頭籌,廣州地鐵集團(tuán)195億元緊隨其后,成為本月廣州市拿地企業(yè)黑馬;保利居第三位。

(單位:億元、萬(wàn)平方米、元/平方米)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),fdc.fang.com

數(shù)據(jù)范圍:以公開(kāi)招拍掛市場(chǎng)成交數(shù)據(jù)為準(zhǔn)

從住宅用地成交總價(jià)排行榜來(lái)看,12月份入榜地塊主要位于一二線核心城市。入榜地塊中共有2宗位于廣州,成交總額為179億元,占2017年12月全國(guó)住宅用地成交總價(jià)TOP10總額的31.85%,其中廣州增城區(qū)地塊以132億元的成交總價(jià)高居榜首,創(chuàng)下了2017年各區(qū)宅地出讓總價(jià)的最高紀(jì)錄。此外,北京、武漢分別有2宗地塊上榜,成交總價(jià)分別為103億元和92億元。廣州增城區(qū)新塘鎮(zhèn)地鐵13號(hào)線官湖車(chē)輛段及上蓋地塊為排行榜中規(guī)劃建筑面積最大地塊,規(guī)劃面積88萬(wàn)平方米。

從全國(guó)住宅用地成交總價(jià)TOP10的拿地房企來(lái)看,主要為大型央企、國(guó)企等龍頭企業(yè)。12月,廣州地鐵、保利、中建等央企國(guó)企積極拿地,在成交總價(jià)TOP10榜單中,保利拿得3宗地塊,成交總價(jià)為134億元,北京上榜2宗地塊,其中北京昌平區(qū)地塊由北辰和金隅聯(lián)合體以65億總價(jià)、3%自持競(jìng)得。2017年,北京“共有產(chǎn)權(quán)住房”試點(diǎn)推行,12月份成交的7宗地塊中,4宗地塊均用于建設(shè)共有產(chǎn)權(quán)房,市場(chǎng)供應(yīng)結(jié)構(gòu)進(jìn)一步調(diào)整,長(zhǎng)效機(jī)制持續(xù)探索推進(jìn)。

數(shù)據(jù)時(shí)間:截至2017年12月29日 18:00;

區(qū)域范疇:

環(huán)渤海:北京、天津、河北、山東等30個(gè)重點(diǎn)城市;

長(zhǎng)三角:上海、江蘇、浙江、安徽等41個(gè)重點(diǎn)城市;

珠三角:深圳、廣東、福建、海南等33個(gè)重點(diǎn)城市;

中西部:武漢、長(zhǎng)沙、南昌、西安等190個(gè)重點(diǎn)城市;

中國(guó)房地產(chǎn)百?gòu)?qiáng)企業(yè)研究

由國(guó)務(wù)院發(fā)展研究中心企業(yè)研究所、清華大學(xué)房地產(chǎn)研究所和中國(guó)指數(shù)研究院三家研究機(jī)構(gòu)共同組成的“中國(guó)房地產(chǎn)TOP10研究組”,自2004年以來(lái)開(kāi)展中國(guó)房地產(chǎn)百?gòu)?qiáng)企業(yè)研究,已連續(xù)進(jìn)行了十五年。研究組緊隨行業(yè)發(fā)展脈搏,深入研究房地產(chǎn)企業(yè)經(jīng)營(yíng)規(guī)律,為促進(jìn)行業(yè)良性運(yùn)行、企業(yè)快速成長(zhǎng)發(fā)揮了重要作用,相關(guān)研究成果已成為評(píng)判房地產(chǎn)企業(yè)經(jīng)營(yíng)實(shí)力及行業(yè)地位的重要標(biāo)準(zhǔn)。

中國(guó)房地產(chǎn)TOP10研究組即將啟動(dòng)“2018中國(guó)房地產(chǎn)百?gòu)?qiáng)企業(yè)研究”,繼續(xù)發(fā)掘行業(yè)中綜合實(shí)力強(qiáng)、成長(zhǎng)潛力大、經(jīng)營(yíng)穩(wěn)健、社會(huì)責(zé)任感強(qiáng)的優(yōu)秀房地產(chǎn)企業(yè)群體,鼓勵(lì)企業(yè)積極改進(jìn)業(yè)務(wù)模式、高效整合發(fā)展資源,引領(lǐng)行業(yè)在新形勢(shì)下實(shí)現(xiàn)持續(xù)、健康的成長(zhǎng)。

2017房企成績(jī)單出爐:碧桂園超恒大居榜首,企業(yè)間業(yè)績(jī)分化加劇

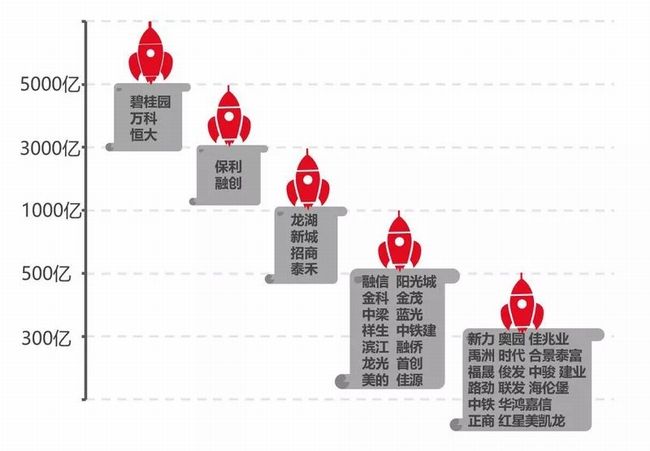

2017年即將落下帷幕,各大房企一年的成績(jī)單出爐。中國(guó)指數(shù)研究院12月29日發(fā)布的數(shù)據(jù)顯示,2017年共有144家房地產(chǎn)企業(yè)銷(xiāo)售業(yè)績(jī)過(guò)百億,16家企業(yè)躋身千億俱樂(lè)部。碧桂園則以5500億元的銷(xiāo)售業(yè)績(jī)位居榜首。

12月29日,中國(guó)指數(shù)研究院發(fā)布了《2017年度房企業(yè)績(jī)排行榜》,數(shù)據(jù)顯示,碧桂園以5500億元位列排行榜第一位,萬(wàn)科、恒大以5238億元、5151億元的業(yè)績(jī)分列二三位,房企業(yè)績(jī)前三甲均超過(guò)了5000億元大關(guān)。融創(chuàng)中國(guó)緊隨其后,以3600億元的成績(jī)排名第四,保利房地產(chǎn)排名第五,業(yè)績(jī)達(dá)到了3066億元,位列第一梯隊(duì)的前五家房企業(yè)績(jī)均超過(guò)了3000億元關(guān)口。

今年上榜房企的業(yè)績(jī)總體好于去年。對(duì)比中國(guó)指數(shù)研究院發(fā)布的2016年房企業(yè)績(jī)排行榜,記者發(fā)現(xiàn),2016全年達(dá)到千億銷(xiāo)售金額的房企為12家,而今年千億房企已達(dá)16家,龍湖地產(chǎn)、新城控股、招商局蛇口、泰禾集團(tuán)為今年新增成員。

2017年,共有144家房企躋身百億軍團(tuán),較2016年增加13家,銷(xiāo)售額共計(jì)82099億元,市場(chǎng)份額超60%,行業(yè)集中度有所提升。2016年位居榜首的恒大銷(xiāo)售業(yè)績(jī)?yōu)?810億元,而今年排名第一的碧桂園業(yè)績(jī)?yōu)?500億元。

這一年,眾多房企實(shí)現(xiàn)了跨越發(fā)展。碧桂園、萬(wàn)科、恒大三家業(yè)績(jī)由3000億跨至5000億,保利房地產(chǎn)、融創(chuàng)中國(guó)跨入3000億行列,龍湖地產(chǎn)、新城控股、招商局蛇口、泰禾集團(tuán)則由百億跨進(jìn)千億范疇,融信、陽(yáng)光城、金科、金茂、中梁、藍(lán)光等房企也實(shí)現(xiàn)了“彎道超車(chē)”。

隨著行業(yè)集中度加速提升,房企競(jìng)爭(zhēng)更為激烈,但規(guī)模依然是企業(yè)發(fā)展的第一要?jiǎng)?wù)。多個(gè)房企提出了“千億”甚至“萬(wàn)億”的戰(zhàn)略目標(biāo)。

中國(guó)指數(shù)研究院分析,2017年,“越大越強(qiáng)、強(qiáng)者恒強(qiáng)”成為百億房企的基本格局。500億元的業(yè)績(jī)成為分水嶺,500億以上大中型房企積極力爭(zhēng)上游、銷(xiāo)售規(guī)模更上臺(tái)階,陣容逐年擴(kuò)容,100-500億陣營(yíng)數(shù)量開(kāi)始變少;另外,300億以上企業(yè)銷(xiāo)售額增長(zhǎng)率均超50%,其中500-1000億企業(yè)銷(xiāo)售額增長(zhǎng)率高達(dá)84%,而300億以下企業(yè)增長(zhǎng)率僅21%。

百億企業(yè)演變成五個(gè)明顯的陣營(yíng):5000億以上、1000-5000億元、500-1000億元、300-500億元、100-300億元,對(duì)應(yīng)的企業(yè)數(shù)量分別為3家、13家、24家、77家、77家。其中,千億以上、500-1000億企業(yè)數(shù)量穩(wěn)步增長(zhǎng),實(shí)現(xiàn)穩(wěn)中有進(jìn);而300-500億、100-300億陣營(yíng)數(shù)量則略有減少。說(shuō)明大中型房企積極力爭(zhēng)上游、銷(xiāo)售規(guī)模更上臺(tái)階,而500億以下房企競(jìng)爭(zhēng)優(yōu)勢(shì)逐漸減弱。

中國(guó)指數(shù)研究院分析認(rèn)為,從各陣營(yíng)銷(xiāo)售額及增長(zhǎng)率來(lái)看,“越大越強(qiáng)、強(qiáng)者恒強(qiáng)”的競(jìng)爭(zhēng)法則已成共識(shí),格局分化加劇。目前房地產(chǎn)行業(yè)已進(jìn)入資源主導(dǎo)階段,規(guī)模型房企具有較強(qiáng)的資源集聚效應(yīng),優(yōu)勢(shì)資源不斷向大型房企傾斜,中小型房企的生存壓力進(jìn)一步加劇。

5000億以上企業(yè)為碧桂園、萬(wàn)科、恒大3家,增長(zhǎng)率均值為53%,憑借提前以較低成本布局全國(guó)區(qū)域增長(zhǎng)極及剛需、改善型為主的產(chǎn)品,牢牢把握市場(chǎng)需求變化和結(jié)構(gòu)性機(jī)遇,實(shí)現(xiàn)銷(xiāo)售業(yè)績(jī)的快速突破,強(qiáng)者恒強(qiáng);

1000-5000億企業(yè)共13家,增長(zhǎng)率均值為53%,主要憑借布局、產(chǎn)品、品牌等優(yōu)勢(shì),在市場(chǎng)波動(dòng)中以更靈活的調(diào)整能力,實(shí)現(xiàn)業(yè)績(jī)跨越;500-1000億企業(yè)完美的詮釋了“黑馬”級(jí)躍遷,增長(zhǎng)率均值為84%,在踏準(zhǔn)市場(chǎng)機(jī)遇的前提下,以更高的周轉(zhuǎn)率、杠桿率、執(zhí)行力加速趕超,在激烈的市場(chǎng)競(jìng)爭(zhēng)中牢牢占據(jù)一隅;

300-500億企業(yè)、100-300億企業(yè)則主要把握深耕區(qū)域或城市的市場(chǎng)機(jī)遇,圍繞區(qū)域城市熱度輪動(dòng)趁勢(shì)擴(kuò)大銷(xiāo)售,銷(xiāo)售額平均增速分別為為59%和21%,其中100-300億企業(yè)業(yè)績(jī)波動(dòng)較大,不乏業(yè)績(jī)下滑的企業(yè),在激烈的競(jìng)爭(zhēng)下面臨較高的運(yùn)營(yíng)風(fēng)險(xiǎn)。

百億房企搶抓非熱點(diǎn)二三四線城市放量契機(jī),二線、三四線城市成交占比提升。2017年,熱點(diǎn)一二線城市在嚴(yán)厲的政策調(diào)控下成交規(guī)模明顯縮減,部分溫和二線及三四線城市釋放發(fā)展契機(jī),50家百億代表企業(yè)二線及三四線城市業(yè)績(jī)貢獻(xiàn)占比分別為61.2%和18.2%,較2016年增長(zhǎng)5.4和1.0個(gè)百分點(diǎn),一線城市則下降6.3個(gè)百分點(diǎn)。

對(duì)于房企格局,中原地產(chǎn)首席分析師張大偉分析稱,2017年房企分化加劇,從已經(jīng)公布業(yè)績(jī)預(yù)告的房企來(lái)看,預(yù)虧的均為轉(zhuǎn)型或者中小型房企。龍頭房企因?yàn)橘Y金成本等優(yōu)勢(shì),布局合理,上漲幅度超過(guò)市場(chǎng)平均漲幅。

中國(guó)指數(shù)研究院分析,從總體來(lái)看,2017年,規(guī)模增長(zhǎng)是百億房企的主旋律,房地產(chǎn)雖然受到調(diào)控高壓,但依靠慣性熱度仍然呈現(xiàn)出良好的銷(xiāo)售表現(xiàn),百億房企需在大規(guī)模搶收的快感后保持清醒的頭腦,緊跟行業(yè)“房住不炒”的準(zhǔn)則,真正以“繡花功夫”磨煉并提升企業(yè)運(yùn)營(yíng)能力,提早應(yīng)對(duì)行業(yè)變局。

對(duì)于明年的房地產(chǎn)市場(chǎng),易居研究院智庫(kù)中心研究總監(jiān)嚴(yán)躍進(jìn)表示,2018年將是全國(guó)房地產(chǎn)市場(chǎng)實(shí)質(zhì)性降溫,回歸理性的一年,但同時(shí)也要防范降溫過(guò)快過(guò)猛,房地產(chǎn)調(diào)控的重心,要逐漸由防大起,轉(zhuǎn)向防大落,房企則要防范業(yè)績(jī)下滑或增速放緩。(涂界)

2024建筑門(mén)窗幕墻高質(zhì)量發(fā)展論壇隆重召開(kāi)

第十屆總工之家(浙江)學(xué)術(shù)年會(huì)—論壇篇

電子門(mén)鎖產(chǎn)品質(zhì)量專項(xiàng)監(jiān)督抽查結(jié)果")

利潤(rùn)依舊難以明顯上移")

步入低利潤(rùn)、低供應(yīng)階段")

監(jiān)管局發(fā)布建筑外窗監(jiān)督抽查情況")